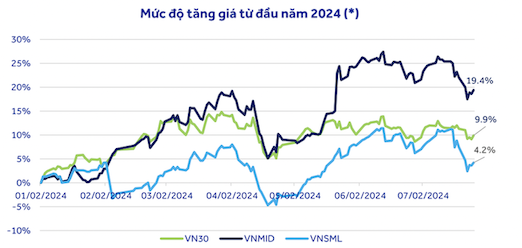

Thống kê cho thấy nhóm cổ phiếu vốn hóa trung bình (VNMID) có tỉ lệ tăng giá tốt nhất từ đầu năm đến nay, tương ứng 19,4%. Trong khi cổ phiếu rổ VN30 có mức tăng ngang với chỉ số VN-Index là 9,9% và nhóm cổ phiếu vốn hóa nhỏ chỉ tăng 4,2%.

Dù tăng so với đầu năm như trên nhưng chuyên gia từ Công ty Chứng khoán ACBS cho rằng nền định giá P/E của VN30 vẫn thấp hơn trung vị giai đoạn 2020 – 2024 khá nhiều (13,4). Trong khi đó cả VNMID và VNSML đang bỏ xa mức P/E trung bị giai đoạn 2023 – 2024 (trung vị của VNMID là 13,3 còn VNSML là 12,2).

Do đó ACBS cho rằng với triển vọng lợi nhuận khó có thể bứt phá trong 1-2 quý tới, việc điều chỉnh trên diện rộng đối với nhóm cổ phiếu vốn hóa vừa và nhỏ là phù hợp. Cơ hội trong nửa cuối năm nay sẽ có phần nghiêng về nhóm VN30 (trong đó cổ phiếu ngân hàng chiếm tỉ trọng lớn), đặc biệt trong bối cảnh FED hạ lãi suất và dòng tiền từ nhà đầu tư nước ngoài có thể tham gia trở lại thị trường.

Chung quan điểm, Công ty Chứng khoán An Bình (ABS) nhận định các cổ phiếu vốn hóa lớn trong VN30 đang có định giá P/E là 12,58x, thấp hơn nhiều so với các cổ phiếu vốn hóa vừa và nhỏ trong VNMID (16,73x) và VNSML (17,38x).

Về triển vọng chi tiết các nhóm ngành, ACBS tăng kỳ vọng vào ngành bán lẻ, tiêu dùng do nhờ đà phục hồi dự báo sẽ mạnh hơn vào nửa cuối năm. Ngược lại, ACBS hạ triển vọng ngắn hạn của ngành chứng khoán từ tích cực xuống trung tính do kết quả kinh doanh quý II/2024 cho thấy tốc độ tăng trưởng âm so với cùng kỳ năm trước. Đà phục hồi từ đáy đã chững lại, trong khi định giá bình quân ngành đang đạt đỉnh.

Tương tự, ngành dầu khí cũng kém hấp dẫn hơn do triển vọng giá dầu đi ngang và tiến độ triển khai dự án Lô B Ô Môn vẫn chậm. Tuy nhiên một số doanh nghiệp xăng dầu như Tập đoàn Xăng dầu Việt Nam (mã PLX) hay Lọc hóa dầu Bình Sơn (mã BSR) có thể hồi phục lợi nhuận tốt trong nửa cuối năm nhờ gia tăng về sản lượng và biên gộp. Ngành xuất khẩu thủy sản cũng có triển vọng trung tính do sản lượng gia tăng nhưng giá vẫn suy giảm, dẫn tới tăng trưởng doanh thu không tương xứng. Chi phí bán hàng và quản lý gia tăng ăn mòn lợi nhuận.

Về điểm mua, chuyên gia từ Công ty Chứng khoán VNDIRECT đánh giá trong trường hợp chỉ số VN-Index kiểm định lại vùng hỗ trợ 1.200 điểm sẽ là cơ hội tốt để nhà đầu tư dài hạn xem xét gia tăng tỉ trọng cổ phiếu và xây dựng danh mục đầu tư cho tầm nhìn 6 – 12 tháng tới. Ưu tiên các nhóm ngành có triển vọng kinh doanh cải thiện như ngân hàng và xuất nhập khẩu (dệt may, thủy sản, sắt thép). Tuy vậy, nhà đầu tư lưu ý duy trì tỉ trọng danh mục ở mức hợp lý (60-70% cổ phiếu) và không sử dụng đòn bẩy để quản trị rủi ro khi trong ngắn hạn thị trường vẫn còn nguy cơ rung lắc mạnh.